主页

关于

功能

界面

动态

数字圈

App Store

数字圈

主页

>

数字圈

>

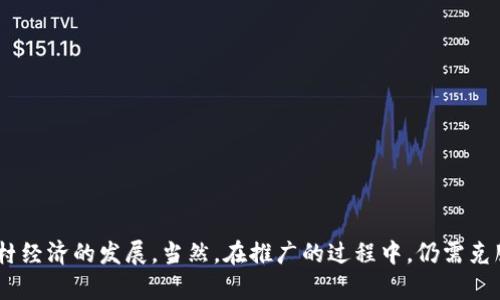

数字农信区块链是结合数字农业与区块链技术的

By 2025tp钱包官网下载

2025-09-14 04:39:28

Search Course

最新内容

数字农信区块链是结合数字农业与区块

区块链DS解析:深入理解去中心化共享

智慧的区块链产品是什么?探索行业

区块链检查平台是指一种专门用于验证

区块链税盘是一个比较新的概念,目前

区块链方向的岗位近年来越来越受到关

区块链英语运营是指在区块链行业中,

在中国,区块链的相关技术和应用通常

区块链犯罪是指利用区块链技术和相关

区块链中连接区块的技术揭秘:理解区